Полезность для Бизнеса №2 «Правильное заполнение первичной документации»

В первой полезности мы дали определение: Первичные документы являются документальным свидетельством как на бумажном, так и на электронном носителе, факт совершения операции или события и права на ее совершение, на основании которого ведется бухгалтерский учет. (Закон РК «О бухгалтерском учете и финансовой отчетности №234-III от 28.02.2007г.).

Если с первичными документами на электронном носителе все довольно строго: их создают, формируют уполномоченные органы, согласно Закону о бухгалтерском учете, а нам – пользователям надо только нажать кнопочку и выбрать свой реквизит из предлагаемых. Зачастую электронные документы по большей части уже заполнены, как например, ЭСФ – заходишь под своим ЭЦП и половина документа автоматически заполнена.

По-другому дело обстоит с бумажными первичными документами. Да, формы и требования к первичным документам для оформления операций и событий утверждаются уполномоченным органом. На любом носителе первичный документ должен содержать следующие обязательные реквизиты:

· наименование документа (формы);

· дату составления;

· наименование организации или фамилию и инициалы индивидуального предпринимателя, от имени которых составлен документ;

· содержание операции или события;

· единицы измерения операции или события (в количественном и стоимостном выражении);

· наименование должностей, фамилии, инициалы и подписи лиц, ответственных за совершение операции (подтверждение события) и правильность ее (его) оформления;

· идентификационный номер.

Законодательство не запрещает внести дополнительные реквизиты, расширить их состав. В зависимости от характера операции или события, требований нормативных правовых актов Республики Казахстан и способа обработки учетной информации, если это не противоречит законодательству Республики Казахстан, в первичные документы могут быть включены дополнительные реквизиты.

Несмотря на то, что уполномоченным органом утверждено достаточно большое количество первичных документов (приказ МФ РК №562 от 20.12.2012 г.), порядка 51 наименования, предприятие или ИП могут разработать собственные формы первичных документов для своих потребностей, но обязательные реквизиты в них должны быть. Такие формы следует утвердить приказом по предприятию или Учетной политикой.

И конечно же следует знать, что первичные документы должны быть составлены в момент совершения операции или события либо непосредственно после их окончания.

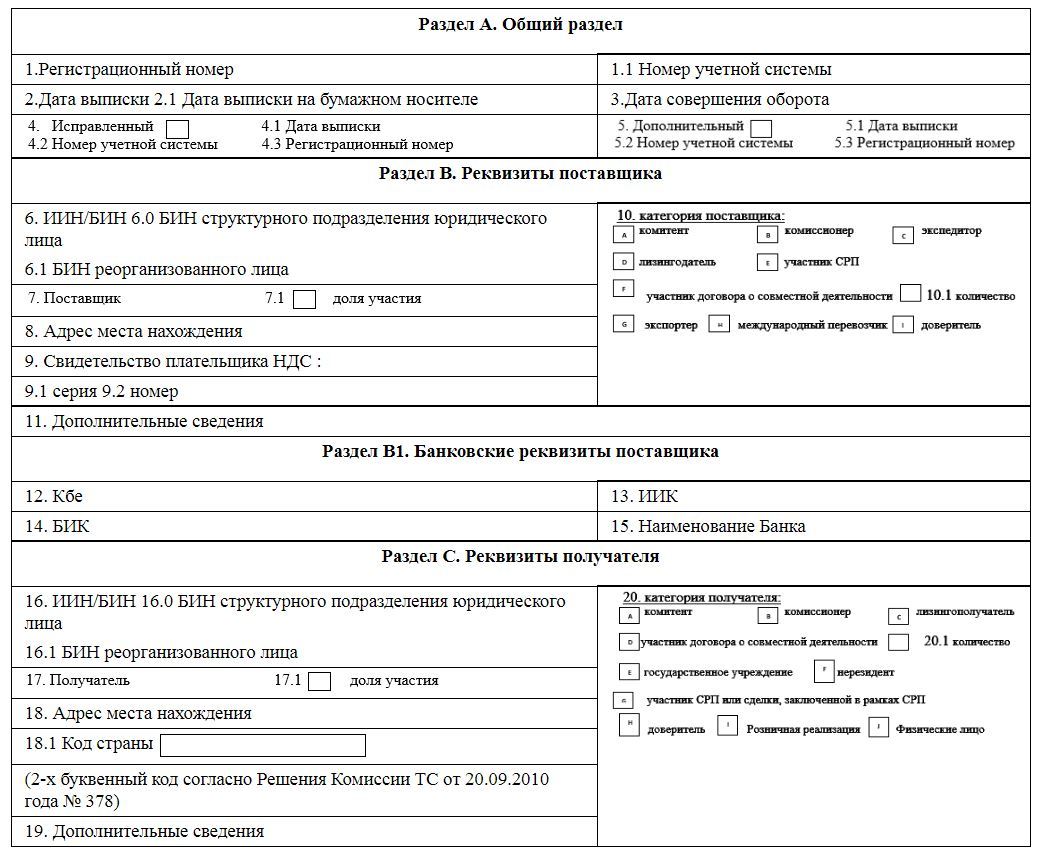

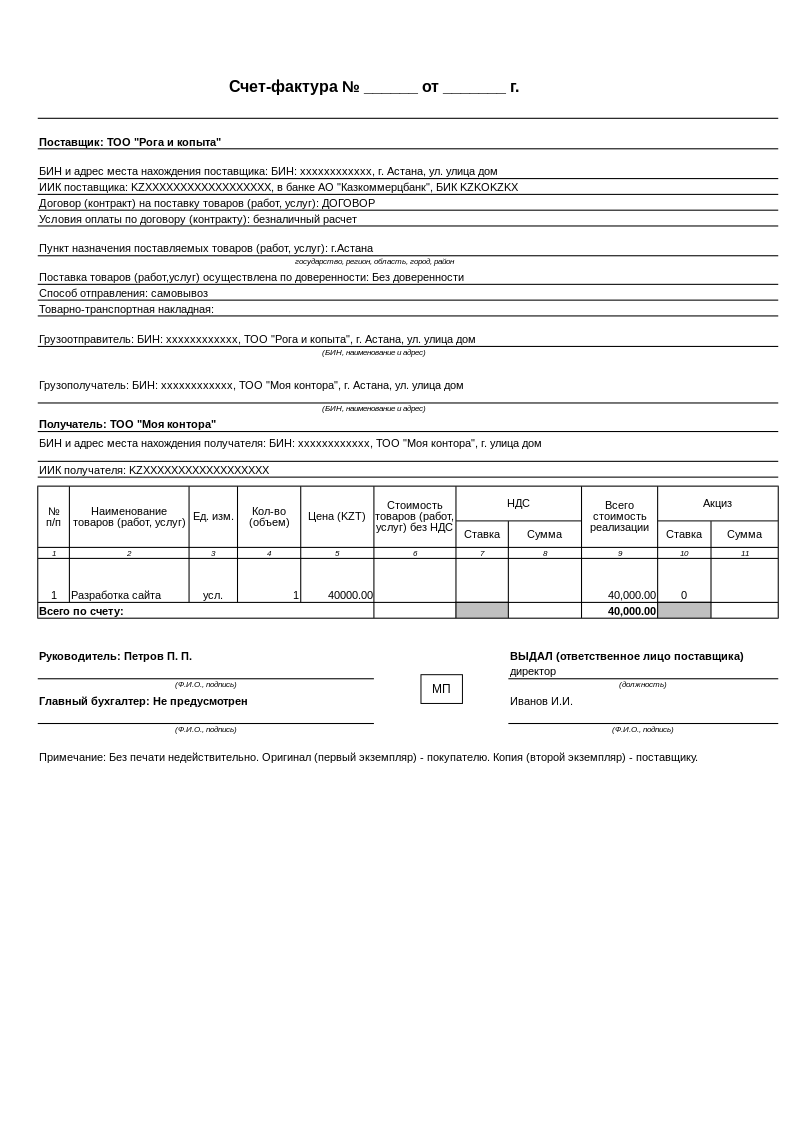

Образцы составления счетов фактур:

Настоящая статья полностью написана специалистами «Consultant & Co» руководствуясь статьей 7 «Бухгалтерская документация» Закона РК №234-III ЗРК от 28.02.2007 г. «О бухгалтерском учете и финансовой отчетности».

Если сомневаетесь в правильности оформления своих первичных документов или полученных от поставщиков или в полном их наличии, специалисты «Consultant & Co» смогут вам помочь в консультации по первичным документам, а также по экспресс аудиту первичной документации вашего предприятия.

«Consultant&Co» приглашает вашу компанию на ведение бухгалтерского и налогового учета, чтобы Вы были заняты только вопросами развития бизнеса.

При неправильном истолковании читателями наших статей на сайте, компания «Consultant&Co» не несет ответственности за возможные последствия для читателя, так как Информационные статьи, публикуемые компанией «Consultant&Co» носят рекомендательный характер и основаны на нормативных документах, действующих на дату выпуска Информационной статьи и не могут быть применены к другим периодам без дополнительного анализа.